1. SK텔레콤 기업 개요

SK텔레콤(017670)은 대한민국을 대표하는 이동통신사로, 국내 통신 시장에서 약 40% 이상의 점유율을 확보하고 있는 거대 기업입니다. 5G, AI, 데이터센터, 미디어 플랫폼, 구독 경제 등 다양한 신사업에도 활발히 진출하며 단순 통신사를 넘어 'AI 컴퍼니'로 변모를 꾀하고 있습니다.

주요 사업 부문

- 이동통신(MNO) : 5G, LTE 통신 서비스

- AI / 데이터 : AI 컨택센터(AICC), 데이터센터

- 미디어 : Wavve, FLO, 티맵모빌리티 등

- 구독 플랫폼 : T Universe, 다양한 제휴 구독 서비스

2. SK텔레콤 재무 현황

2024년 SK텔레콤은 견고한 실적을 이어갔습니다.

- 매출액 : 약 19조 8천억원 (전년 대비 +1.9%)

- 영업이익 : 약 1조 6,200억원 (전년 대비 +0.8%)

- 당기순이익 : 약 2조 4,000억원 (SK하이닉스 지분 평가 이익 영향 포함)

- 부채비율 : 약 52% (건전한 수준 유지)

3. SK텔레콤 배당금 분석

SK텔레콤은 국내 대표적인 고배당주 중 하나입니다.

| 연도 | 주당 배당금 | 시가 배당률 |

|---|---|---|

| 2021 | 3,300원 | 약 5.0% |

| 2022 | 3,400원 | 약 5.1% |

| 2023 | 3,600원 | 약 5.2% |

| 2024 | 3,700원 | 약 5.3% |

특징

- 꾸준한 증가형 배당 정책

- 인적분할 이후에도 배당 안정성 유지

- 통신 본업 안정성과 연계된 배당성향

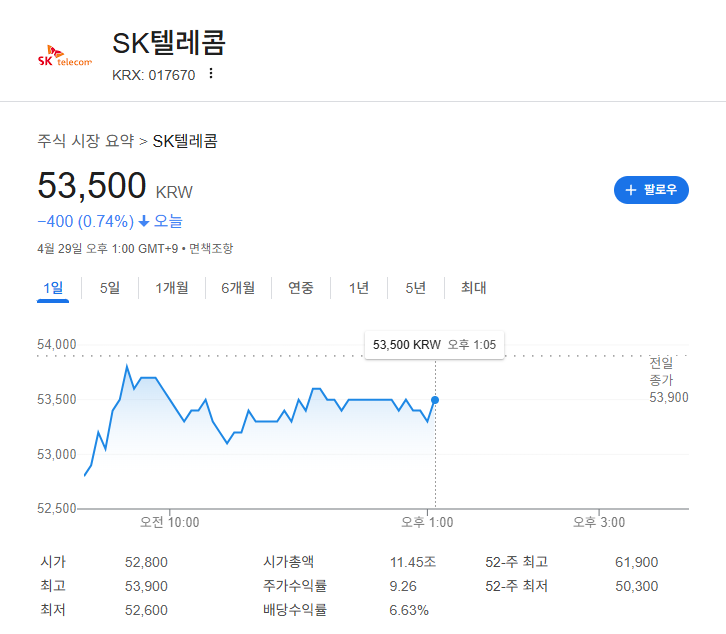

4. SK텔레콤 주가 동향

2025년 4월 기준, SK텔레콤 주가는 약 73,000원대를 기록하고 있습니다.

- 52주 최고가 : 78,500원

- 52주 최저가 : 60,900원

- 최근 6개월 상승률 : 약 +17.2%

주가에 영향을 준 주요 이벤트

- SK하이닉스 실적 개선 → 지분 평가 이익 증가

- AI/클라우드 투자 강화 발표

- SKT-네이버 클라우드 협력

- 신사업(T Universe) 구독자 증가

2025년 장기 투자에 좋은 성장주 TOP5

2025년, 장기 투자를 고려한다면 '지속 성장성'과 '시장 지배력'을 갖춘 종목을 선택하는 것이 핵심입니다. 오늘은 2025년 이후에도 안정적으로 성장이 기대되는 장기 투자 유망 성장주 TOP5를 소개

a.dooboo0216.com

2025년 저평가 우량주 추천 리스트 (성장성과 안정성 분석)

1. POSCO홀딩스 (005490)POSCO홀딩스는 세계적인 철강업체를 넘어 2차전지 소재(양극재) 사업까지 빠르게 확장 중입니다.최근 철강 수요 둔화 우려로 주가가 조정을 받았지만, 중장기적 성장성이 탄탄

a.dooboo0216.com

엔비디아(NVDA) 주가 전망: 지금 매수해도 될까?

1. 엔비디아, 왜 이렇게 핫할까?엔비디아(Nvidia)는 AI 반도체의 절대강자입니다.특히 2024년부터 이어진 생성형 AI(Generative AI) 열풍으로 인해 데이터센터, 클라우드 서비스 기업들의 GPU 수요가 폭발

a.dooboo0216.com

5. SK텔레콤 성장성 분석

(1) 5G 고도화

5G 가입자 비율이 전체 가입자의 65%를 돌파하면서 ARPU(가입자당 평균 수익) 증가로 이어지고 있습니다. 또한 5G Advanced(5G-A) 기술 도입이 예정돼 있어 추가적인 수익원 확대가 기대됩니다.

(2) AI/데이터 센터 투자

- 서울/수도권 데이터센터 확장

- AI 컨택센터(AICC) 수요 증가

- Generative AI 기반 서비스 론칭 준비

(3) 구독 경제 플랫폼

T Universe를 통한 구독 서비스 수익이 꾸준히 성장 중입니다. 2025년까지 구독자 1,000만 명 목표를 달성할 경우, 매출 비중 10% 이상으로 성장할 가능성이 있습니다.

6. SK텔레콤 주가 전망 (2025~2026)

| 전망 항목 | 내용 |

|---|---|

| 단기(6개월) | 70,000원 ~ 80,000원 박스권 예상 |

| 중기(1~2년) | 85,000원 돌파 가능성 |

| 장기(3년 이상) | 5G-A, AI 매출 본격화 시 100,000원 이상 가능 |

긍정적 요인

- 안정적 통신 매출

- 고배당 매력 유지

- 신사업(클라우드, AI) 성장성

- 낮은 부채비율

부정적 리스크

- 통신 요금 인하 압박

- 글로벌 경기 침체 시 B2B 수요 둔화 가능성

- 경쟁 심화 (KT, LGU+와의 5G, AI 경쟁)

7. 결론 및 투자 포인트

SK텔레콤은 '안정성 + 성장성'을 모두 갖춘 매우 매력적인 기업입니다. 특히

- 5% 이상의 고배당을 기대할 수 있고

- 5G-A, AI, 데이터센터로 인한 추가적인 주가 상승 여력도 충분합니다.

따라서

- 장기 투자자 : 안정적인 현금 흐름과 배당 수익을 목표로 매수 고려

- 성장주 투자자 : AI/클라우드 사업 모멘텀을 감안해 중장기 매수 관점 추천

단, 단기 급등 시에는 분할 매수 전략을 통해 리스크 관리가 필요합니다.

※ 본 글은 투자 권유가 아닌, 정보 제공을 목적으로 작성되었습니다. 투자 판단과 책임은 투자자 본인에게 있습니다.

마무리

SK텔레콤은 단순한 통신 회사를 넘어 AI 기업으로 도약 중입니다. 지금은 '배당 + 성장'을 모두 잡을 수 있는 좋은 기회를 제공하는 기업 중 하나라 할 수 있습니다.

'경제공부' 카테고리의 다른 글

| 코오롱생명과학 주가 전망 (2025) (1) | 2025.04.29 |

|---|---|

| SK스퀘어 주가 전망: 2025년 투자 포인트 총정리 (0) | 2025.04.29 |

| 2025년 제약·바이오 유망주 TOP5 (성장성 중심 분석) (1) | 2025.04.29 |

| 2025년 고배당주 추천 리스트 (안정성과 수익성 분석) (0) | 2025.04.28 |

| HK이노엔 주가 전망 및 목표주가 (2025 최신 분석) (0) | 2025.04.28 |